個人事業主をしていると必ず使う勘定科目の一つが消耗品費です。

分かりやすいのはプリンターの紙やインク代、ボールペンやノリなどの文房具です。

消耗品費は経費として勘定されます。

- 高額のものも消耗品でいいの?

- 減価償却って聞いたことがあるけど一体なに?

- 消耗品費の仕訳が分からない

- パソコンって消耗品なの?雑費なの?

このような悩みがある方はこの記事を最後まで読んでいただければ疑問が解決します。

消耗品費となる2つの条件

消耗品の条件は以下の2つのいずれかに当てはまる場合です

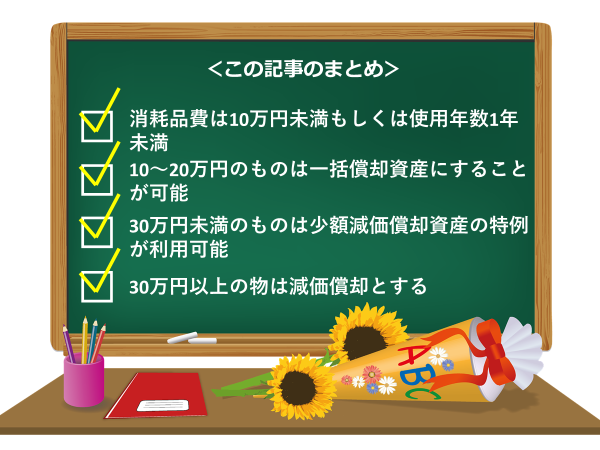

- 使用可能期間が1年未満

- 取得価額が10万円未満

これらのどちらかに当てはまれば消耗品費と考えて問題ありません。

10万円の消耗品って、普通に考えても高額すぎませんか?

使用期間については国税庁が出している法定耐用年数が参考になります。

例えばパソコンなどは法定耐用年数が4年ですのでこちらの基準では消耗品に該当しません。

よって、取得価額によって判断します。

もう一つ注意点は、取得価額はセットで考えるということです。

例えば、組み立て式の物やパソコンもそうです。

ディスプレイだけではパソコンは使えませんよね?

キーボードやソフトウェアを入れないと機能しませんので、これらをまとめてパソコンの取得価額と考えます。

つまり、6万円のパソコンセットであれば消耗品費となります。

10万円を超えた場合は減価償却になる

減価償却というのは、経年劣化する固定資産を数年に分けて経費にする考え方です。

年数は国税庁が出している法定耐用年数に準じます。

車や大きな設備投資をしたら減価償却を行うのが通常です。

そうしないと、その年度が大幅に赤字ということになりかねませんからね。

10万円~20万円の場合は『一括償却資産』とすることが可能です。

これは3年間で分割で経費にする考え方でとてもシンプルです。

減価償却の場合、1年目は購入した月で月割り計算となりますが、一括償却資産の場合は関係なく3分割です。

また、固定資産税の対象外になるというメリットもあります。

しかし、どうせなら初年度に全額経費にしたいという考えをお持ちの個人事業主さんが多いと思います。

その場合は、少額減価償却資産の特例、というものを利用することで30万円未満のものを一括でその年の経費にすることが可能です。

こちらの制度は2022年3月31日までに購入したものとなっておりますのでご注意ください。

正式名称は『中小企業者等の少額減価償却資産の取得価額の損金算入の特例』と言います。

個人事業主ならまず当てはまりますが、大きな企業の場合は中小企業に当てはまるのか確認が必要です。

また、事業年度内で300万円までという制限があるので、こちらも注意して下さい。

30万円を超える場合は一括償却資産も少額減価償却資産の特例も使えませんので減価償却となります。

法定耐用年数に応じた年数で経費にしていくことになります。

消耗品費の仕訳方法

消耗品の仕訳方法について説明します。

ケース1.インクを3つ分3000円分現金で購入した場合

借方 消耗品費 3,000円 / 貸方 現金 3,000円 インク代

このような仕訳になります。

ただし、棚卸で余っていた消耗品は資産として翌年に繰り越すので、

1つ分余ったとしたら

借方 消耗品 1,000円 / 貸方 消耗品費 1,000円 インク

として棚卸を行います。

ケース2.コピー用紙を3,000円分会社のクレジットカードで支払った

購入日 借方 消耗品費 3,000円 / 貸方 未払金 3,000円 コピー用紙代

クレジットカード支払い日 借方 未払金 3,000円 / 貸方 普通預金 3,000円 コピー用紙代

というように、一度未払金で仕訳をしておきましょう。

消耗品費と雑費どちらにすればいいの?

雑費というのはどの勘定科目にもあてはまらない場合に使う勘定科目です。

消耗品の特徴には『繰り返し使用するもの』という性質があります。

そこで雑費なのか消耗品費なのか区別すると良いでしょう。

ただし、税制上はどちらにしても経費であることに変わりはありません。

事業上区別しておいた方が経営状況を把握しやすいので区別してくことをおススメします。

なお、雑費はあまりにも多いと税務署に目を付けられることがあると聞きます、その点も注意しましょう。

まとめ

消耗品費についての説明と仕訳の方法を解説しました。

消耗品費と雑費は継続的な利用をするかで区別しましょう。

消耗品費はよく使いますので、きちんと理解しておきましょう。

最後までお読みいただきありがとうございました。