2020年はまさにコロナの年でした。

多くの企業が苦しい経営を強いられたのではないでしょうか?

その中で、国からの救済処置として支給された給付金の代表が持続化給付金です。

持続化給付金は課税対象であり、基本的には雑収入となります。

2020年5月に持続化給付金の対象範囲が拡大されました。

その結果、給与の形で報酬を支払われているフリーランスの方なども持続化給付金を受けられるようになりました。

この場合は、雑収入ではなく一時所得となります。

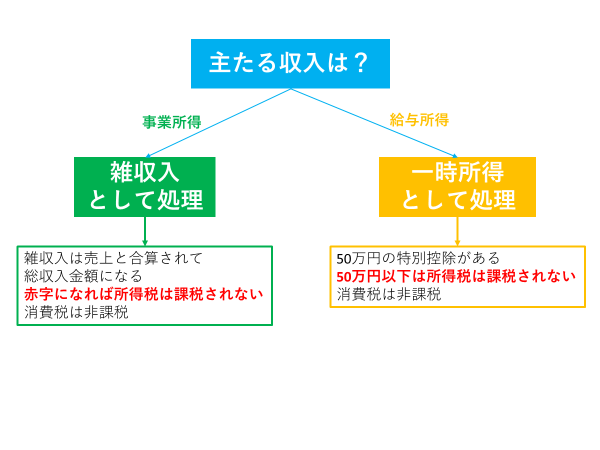

これらをフローチャートで確認しましょう。

あなたの持続化給付金の会計処理

まず、こちらのフローチャートであなたがいずれに当てはまるか確認してください。

主たる収入とは、あなたが確定申告している収入を見ればすぐにわかります。

個人事業主であれば基本的には事業所得だと思いますが、フリーランスで業務委託を受けていて、給与という形で報酬を受け取っている方もいます。

当初はこういう方が持続化給付金を受け取れなかったため、第二次補正予算で支給対象範囲を拡大しました。

会計処理の違いとしては以下がポイントとなります。

- 雑収入は最終的に売上と合算して所得税の計算となる

そのため、赤字の場合は持続化給付金を受け取っていても所得税は課税されない - 一時所得には特別控除50万円があるため、他に一時所得がなければ所得税は課税されない

50万円を超えた分はその1/2が課税対象となる

雑収入は損益通算が可能ですが、一時所得は他の所得との損益通算ができません。

今回の持続化給付金の話であれば基本的に所得がプラスとなるはずですので、所得税がかかってくるということになります。

この点が事業所得として計上できる雑収入との違いです。

持続化給付金の仕訳はどうする?

持続化給付金は発生主義(実現主義)の観点からすると給付の確定通知がきた段階で会計処理することになります。

例)持続化給付金100万円の決定通知が5月10日にあり、6月1日に振り込まれた場合

5月10日 借方 未収入金 1,000,000 / 貸方 雑収入 1,000,000 摘要 持続化給付金

6月1日 借方 普通預金 1,000,000 / 貸方 未収入金 1,000,000 摘要 持続化給付金

特に決算月をまたぐ場合には間違えないようにしましょう。

個人事業主であれば大半は2020年に振り込まれているでしょうから問題はないと思います。

持続化給付金以外のコロナ関係給付金や助成金はどうなるの?

持続化給付金以外にも2020年は様々な給付金や助成金がありました。

- 特別定額給付金

- 賃支援給付金

- 雇用調整助成金

- 小学校休業等対応助成金

他にも色々あります。

特別定額給付金は会計処理は不要です、もちろん非課税です。

その他の給付金や助成金は事業所得となりますので、持続化給付金同様に会計処理をしておきましょう。

赤字の場合はどうなる?

持続化給付金など様々な給付金や助成金をもらっても、コロナの影響で赤字になってしまう事もあります。

この場合は青色申告か白色申告かで違ってきますが、ここでは青色申告を前提に話をします。

青色申告では、赤字の場合に以下の2つがあります。

- 純損失の繰越

- 純損失の繰戻し

純損失の繰越とは、赤字から3年間赤字金額を繰り越して各年分の所得金額から控除することができるというものです。

要するに、赤字を繰り越すことができるので、来年の黒字分の税金負担を減らすことが可能です。

純損失の繰戻しとは、前年度も青色申告をしていた方に限りますが、前年度の所得税の還付を受けるものです。

純損失の繰戻しを受けるには『純損失の金額の繰戻しによる所得税の還付請求書』を税務署に提出します。

まとめ

持続化給付金は確定申告が必要です。

事業所得が主の場合は雑収入

給与所得が主の場合は一時所得

として計上しましょう。

持続化給付金の仕訳も発生主義(実現主義)に基づいて行うのが通常です、ここだけ現金主義にするのは好ましくはありません。

特別定額給付金以外は基本的に確定申告の対象となりますので忘れないようにしましょう。

それでも赤字になってしまった場合は青色申告のメリットである純損失の繰越と繰戻しを活用しましょう。

最後までお読みいただきありがとうございました。