個人事業主になった当初は消費税の納税義務はありません。

消費税の納税義務がある事業者を課税事業者と呼びます。

申請すれば課税事業者になることはできますが、多くの個人事業主は申請しないでしょう。

(申請した方がメリットがある場合がありますが、少数派だと思うので)

では、いつから課税事業者になるのか確認していきましょう。

消費税とは?

消費税って、ごく当たり前にあなたも日々の買い物で支払っていますよね。

税金は国に納めるものですが、支払先はお店です。

つまり、消費税って直接国に払ってないんですよ。

これを間接税と言います。

一方、自動車税などは直接国に納めていて、これを直接税と呼びます。

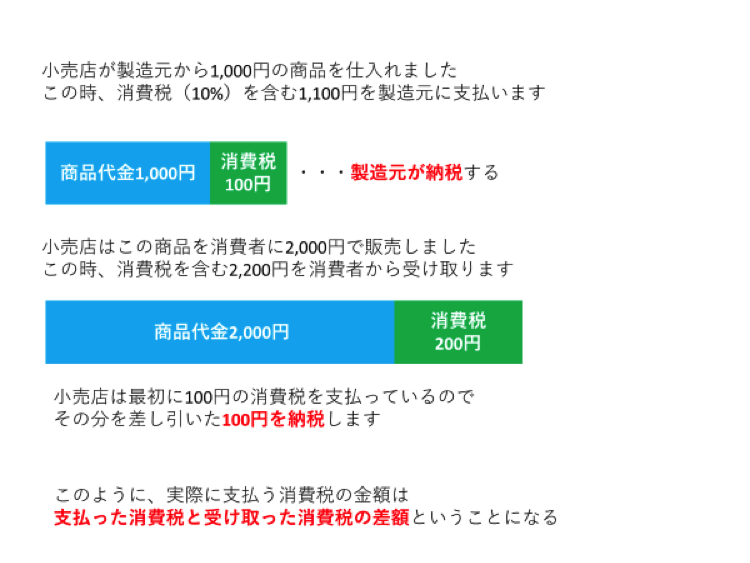

個人事業主は消費者から消費税を受け取りますので、それを国に納める必要があるんです。

例えば小売業であれば、仕入れる時には仕入先に消費税を支払い、売り上げがあった時には消費者から消費税を受け取ります。

ですので、実際に個人事業主が納める税金はこれらの差額ということになります。

原則課税と簡易課税

上述のように考えることは簡単ですが、これを一つ一つの取引で行うことは大変煩雑な業務となります。

特に個人事業主や小規模の企業においては大きな負担となります。

そこで、みなし仕入れ率というものを活用して簡易的に消費税を計算するのが簡易課税方式です。

簡易課税方式は、基準となる期間の課税売上高が5,000万円以下の場合に選択可能です。

これによって税務処理がかなり楽になります。

みなし仕入率は、以下のように決められています。

第一種事業(卸売業):90%

第二種事業(小売業):80%

第三種事業(農業、林業、漁業、建築業、製造業など):70%

第四種事業(飲食店業など):60%

第五種事業(サービス業):50%

第六種事業(不動産業):40%

簡易課税方式は税務負担の軽減だけでなく、使い方によっては節税にもなります。

簡易課税方式ではない方法を原則課税方式と呼びます。

こちらは取引一つ一つの消費税区分を考えないといけないため、単純に大変です。

それぞれメリットとデメリットがありますので、これらを理解してどちらを利用するか考えましょう。

とは言っても、個人事業主になりたての時や税理士を雇っていない時に原則課税方式を利用することはなかなか大変です。

個人事業主の時間を割くということは売り上げを下げる結果につながるリスクがあります。

良く考えてどちらにするか選択しましょう。

簡易課税制度を選択する場合は、「消費税簡易課税制度選択届出書」を税務署に提出します。

課税事業者と免税事業者の違い

消費税の納税義務があるのが課税事業者です。

一方、納税義務がない個人事業主もいます、これを免税事業者と呼びます。

個人事業主になったばかりであれば、申請しない限り免税事業者です。

一定の条件を超えると課税事業者となり消費税を納める義務が生じます。

一定の条件とは

●基準期間(前々年度)の課税売上高が1,000万円を超えている

●特定期間(前年の1月1日~6月30日)の課税売上高が1,000万円を超えている

つまり、最短で個人事業主になって2年目に課税事業者になります。

(1年目の1月1日~6月30日の売り上げが1,000万円を超える場合です)

課税事業者になったら、税務署に「消費税課税事業者届出書」を提出します。

私的には、消費税を支払わなくてよいのはありがたいですが、ここは社会のためにも課税事業者になって消費税を納めようと考える方が事業活動を営む原動力になると思います。

まとめ

個人事業主の消費税についてのお話でした。

消費税を納めたくないからといって年間の売り上げを1,000万円以下に抑えるというのは違うと思います。

消費税は本来納めるものであり、それを免除してもらえる時期が一時的にあるということです。

そんなことを気にしていたら事業活動はできません、一気に売り上げを伸ばして正々堂々と消費税を納めましょう。

最期までお読み頂きありがとうございました。