個人事業主として事業をしていると、税務や会計などについての知識も必要になってきます。

確定申告をするためには帳簿をしないといけません、帳簿は会計のような役割ですが目的は税金をきちんと納めるためでもあります。

売上、雑所得、報酬など似たようなことで呼び方が違うものがあって、いちいち分ける意味があるのかな?

って思ってしまいますが、これらは税務上は分ける意味はあまりないのです。

しかし、会計上は分けておかないといったい何の取り分なのかわからなくなってしまいます、経営が良いのか悪いのかも判断できなくなりかねません。

基本的な事項を今一度確認して頭の中を整理しましょう。

個人事業主は知っておこう! 【収入とは?】

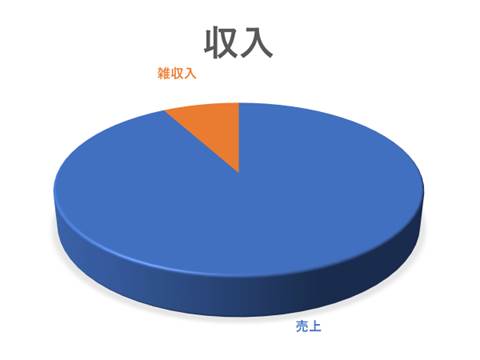

収入というのは一年間で事業で得たお金や物品の合計金額の事です。

一年間というのは、個人事業主であれば1月1日~12月31日です。

収入の中には売り上げと雑収入が含まれます。

ちなみに、2020年に話題となった持続化給付金は雑収入として計上します。

(給与所得者は雑所得となります)

雑収入というのは事業所得の一部です。

雑収入というのは、本業についてくるプラスアルファのことであり、0であっても問題ないものです。

例えば、事業で出てきたクズを業者に出したら少しお金がもらえることがありますよね?

そういうものが雑収入です。

これらは実務上は区別して考えるべきですが、税務上は売上も雑収入も課税対象となるので変わりありません。

個人事業主は知っておこう! 【売上とは?】

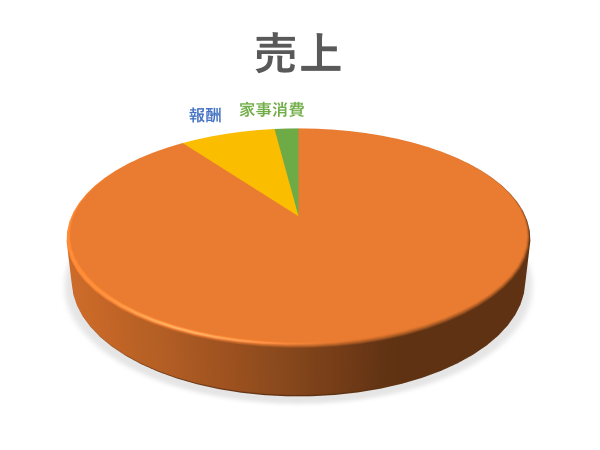

売上というのは事業で得られた売上ですね。

売上には業務委託で得られた報酬や家事消費も含まれます。

家事消費というのは事業用の商品をプライベートで消費した場合の勘定です。

例えば、居酒屋を経営していてそこのビールを飲んだ場合です、通常の販売価格に相当する金額を家事消費として計上します。

通常の販売価格というのは、仕入れ価格以上で販売価格の70%以上とされているので、実際の販売価格よりは安く計上可能です。

つまり、事業主がお客さんになったという感覚です。

個人事業主は知っておこう! 【 所得とは? 】

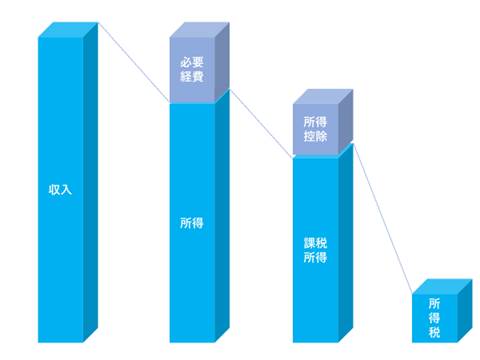

収入から必要経費を差し引いたものが所得です。

所得を計算するのは主に所得税を計算するためです。

所得税を計算する前に、所得から所得控除を差し引きます。

代表的なのは個人事業主の多くが利用している青色申告特別控除ですね。

e-taxを利用して申請すれば65万円の控除が受けられます。

控除は少しでも多い方が所得税を少なくできるので使えるものは最大限使いましょう。

まとめ

似たような言葉でわかりにくい収入、売上、所得の違いについて解説しました。

もう一度まとめると

収入:一年間で事業で得たお金や物品の合計金額

売上:収入のうち事業のメインとなるもの

所得:収入から必要経費を差し引いたもの

それぞれの違いを理解して利用しましょう。

最後までお読みいただきありがとうございました。