サラリーマンは退職金のために嫌な仕事があっても会社にしがみついて定年を迎えます。

しかし、そんな時代は終わります。

あなたが仮に22歳の大学卒業世代として、退職は65歳~70歳くらいになるでしょう。

43~48年です。

あなたの就職しようとしている会社は43年後に存続している保証がありますか?

昔のように大企業の経営が安定している時代ではありません、これからはどんどん自然淘汰される時代です。

退職金をあてにしていた会社が倒産してしまった、退職金のために会社にしがみついていたから何の能力もない50代…

目も当てられません。

少し話がそれましたが、サラリーマンが起業して個人事業主になる場合によく言われることが退職金がないのが将来の不安だということ。

そもそも今後は退職金制度自体の存続が危ういですが、個人事業主にも退職金の代わりのような制度があります。

それが小規模企業共済と個人型確定拠出年金(iDeCo)です。

小規模企業共済とは?

国の機関である中小機構が運営する小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

毎月1,000円~70,000円の掛金が選べます、掛金は全額所得控除の対象となります。

つまり、70,000円×12か月=最大で840,000円の所得控除を受けることができるため、非常に高い節税効果を有しています。

国としても、個人事業主の老後のための備えの制度を準備してくれているのです。

また、低金利の貸付制度も利用することができるメリットもあります。

貯金するより効果的 資産運用もしてくれる

小規模企業共済に掛金を払ってしまうと手元に残らないし、万が一のために貯金した方が良いのでは?

と思うかもしれませんが、そうとは言い切れません。

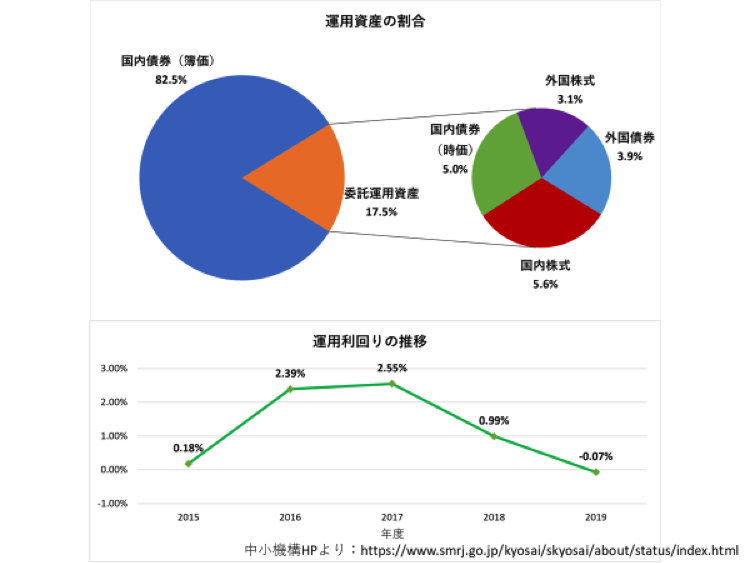

中小機構では、小規模企業共済法に基づき「小規模企業共済資産運用の基本方針」を策定し、長期的な観点から安全かつ効率的な運用を行っています。

つまり、資産運用をしてくれているのです。

私は資産運用は詳しくありませんが、貯金を続けるデメリットは絶対ありますので、ただお金を残しておくのではなく、老後資金として蓄えておくのであれば運用まで国が行ってくれる小規模企業共済はありがたいのではないでしょうか?

もう一つの老後資金の施策 個人型確定拠出年金(iDeCo)を活用する

小規模企業共済は退職金の感覚でした。

同様に、個人事業主は国民年金なので老後の年金も少ないことが心配です。

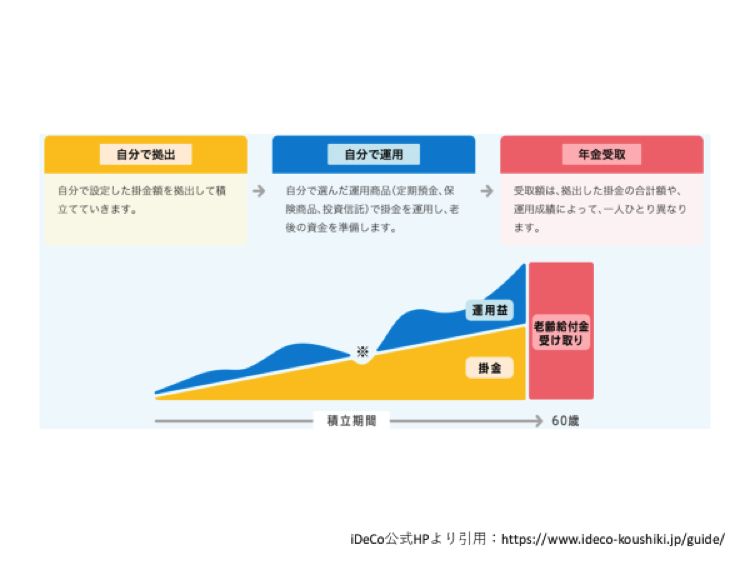

そこで、最近話題の個人型確定拠出年金(iDeCo)を活用することをおススメします。

個人型確定拠出年金(iDeCo)も小規模企業共済と制度的に似ています。

個人型確定拠出年金(iDeCo)は個人事業主でなくてもサラリーマンでも加入可能です。

小規模企業共済は自動的に運用されますが、個人型確定拠出年金(iDeCo)は自分で決めることができます。

投資信託みたいなイメージですね。

個人型確定拠出年金(iDeCo)は全額運用しないこともできるので、ただの貯金のような使い方も可能です。

個人型確定拠出年金(iDeCo)も小規模企業共済と同様に控除が受けられますので、貯金よりは節税効果があります。

ただし、60歳までは下ろすことができない点は注意が必要です。

個人事業主の場合は最大68,000円の掛金を掛けることが可能なので、年間816,000円の控除が受けられます。

小規模企業共済と個人型確定拠出年金(iDeCo)に同時に加入することは可能?

両方に加入することは問題ありません。

実際、私も両方に加入しています。

事業がうまくいき、利益が多くなってきたら必ず考えるべきだと思います。

もし仮に、35歳から60歳まで25年間最高掛金で小規模企業共済と個人型確定拠出年金(iDeCo)に加入したとした場合

小規模企業共済:70,000円×12か月×25年=2100万円

個人型確定拠出年金(iDeCo):68000円×12か月×25年=2040万円

合計:4140万円

これだけの控除が受けられます。

支払う金額も大きく感じるかもしれませんが、月138,000円というのはそこまで高額ではありませんね。

事業が軌道に乗ってこれば考えられない数字ではありません。

小規模企業共済は運用されています、中小機構のホームページでできるシミュレーションによると約2534万円になります。

400万円くらい増えている計算です。

普通に貯金していては所得控除もこの増加分もないと考えると価値があるのではないでしょうか?

まとめ

小規模企業共済と個人型確定拠出年金(iDeCo)について解説しました。

節税、という効果だけを考えても加入するメリットが大きいのはお分かり頂けたかと思います。

退職金を期待して長く同じ会社に在籍することはこれからの将来魅力的とは言えません。

リスクの方が高いです。

退職金も年金も自分で作っていけばよいのです。

国は個人型確定拠出年金(iDeCo)やNISAに加入して資産運用をして欲しいと国民に呼びかけています、それがどういうことを意味しているのかよく考えればわかることだと思います。

最後までお読み頂きありがとうございました。