個人事業主でオフィスや店舗などを賃貸契約することは珍しくありません。

賃貸契約すると、当然ですが毎月の家賃はもちろん、入居時に敷金・礼金を払います。

仲介業者を介している場合は仲介業者にも手数料を支払います。

この記事を読んだ方が良い人

- 敷金・礼金の仕訳はどうするの?

- 家賃はどの勘定科目

- 火災保険を2年分支払ったけれど、仕訳は?

- 引っ越し代は経費にできるの?

このような疑問がある方はこの記事を最後まで読み進めて解決して下さい。

それぞれの仕訳は、一度覚えてしまえば難しいものではありませんが、

あまり頻繁に使うものではないのできちんと確認しましょう。

同じ支払でも金額によって違ってくることがありますのでそこは注意が必要です。

個人事業主の賃貸契約|敷金・礼金の仕訳について

賃貸契約すると必要になってくるのが

- 家賃(月途中であればその月は日割り計算になることが多く、だいたい翌月分も支払う)

- 敷金(将来戻ってくる可能性がある)

- 礼金(家主さんへの感謝の気持ち)

- 火災保険(基本的に加入することになる)

- その他(鍵の交換費用、壁紙の張替やハウスクリーニング費用など)

このように最初にたくさんの費用がかかってきます。

これらのほとんどは経費となりますが、経費ではなく資産になるものがあります。

それが敷金です。

敷金は保証金とも呼ばれる担保のようなものです。

したがって、将来返ってくることが期待されますので

経費ではなく資産として計上される『敷金』という勘定科目を用います。

火災保険も翌年以降の分の支払いは資産となります(後述)。

家賃は当然地代家賃として仕分けします。

礼金も基本的に地代家賃として仕分けしてしまって問題はありません。

あとあと見返せるように分けて仕訳しておきましょう。

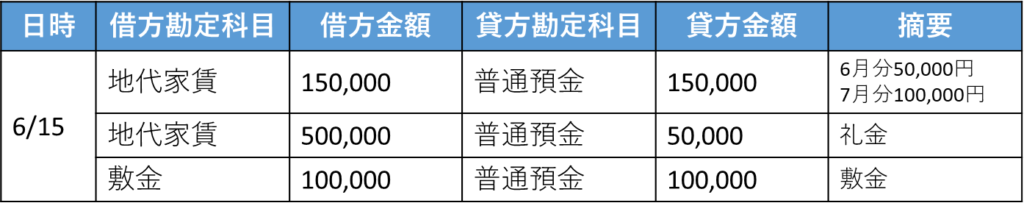

6月15日に入居し、1.5か月分の家賃と礼金50,000円、敷金100,000円を支払った際の仕訳例です。

なお、礼金は20万円の超える場合は繰延資産に該当し、

「長期前払費用」の勘定科目でひとまず資産計上します。

個人事業主の賃貸契約|火災保険、鍵の交換など

仲介業者への仲介手数料は家賃の1か月分と決まっています。

支払手数料で処理してしまいましょう。

次に、火災保険ですが、通常複数年契約となることが多いです。

賃貸が2年契約であれば火災保険も2年分まとめて支払います。

その場合、翌年分は今期の経費として計上できません。

そういう時は『前払費用』という勘定科目を用います。

火災保険が年間15,000円だったとして、6月から加入すると15,000円×7/12=8,750円となります。

そして、決算の月に支払った分を経費として計上します、個人事業主であれば通常12月31日です。

勘定科目は『損害保険料』となります。

これで今年の8,750円を今年の経費にできました。

翌年も同様に15,000円分を損害保険料として計上すればOKです。

その他、鍵の交換は消耗品費で構いません。

引っ越し代は雑費です。

どちらも事業のための費用なので経費となります。

最後に、返ってきた敷金は先ほどの逆の仕訳になります、

一部が部屋の修繕費として使われることが多いので、以下のような仕訳になります。

全額返ってきた場合は修繕費は不要です。

個人事業主の敷金・礼金|まとめ

- 敷金は敷金、礼金は地代家賃として計上

- 敷金が返ってきたら逆の仕訳で計上

- 火災保険の翌年分は「前払費用」

- 引っ越し代は「雑費」

- 鍵の交換費用は「消耗品費」

個人事業主として活動していて賃貸契約をするときの仕訳について解説しました。

そう頻繁にする仕訳ではないので、きちんと調べて間違いのない記帳を行いましょう。

最後までお読みいただきありがとうございました。