よくある疑問が一時所得、雑所得どっちになるのか?

どちらがお得なのかという点です。

これらは10種類ある所得の1つです。

どちらでも良いというわけではなく、所得税法によって決まっています。

どちらがお得かということで選ぶものではありませんが、実際には条件によって決まってきます。

一時所得とは? 個人事業主なら知っておくべき知識

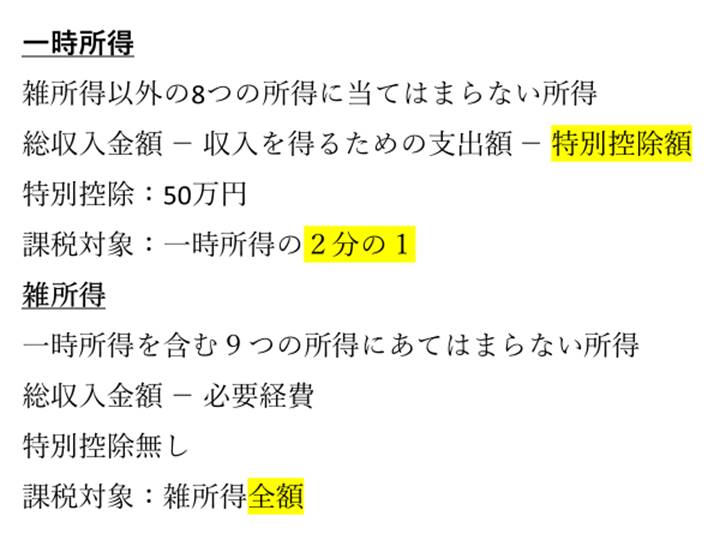

一時所得とは、以下の条件を満たすものです。

- 雑所得以外の8つの所得に当てはまらない

- 継続的な商いから生じた所得ではない

- モノやサービスの対価として得る所得ではない

フリーランスの方で給与という形で収入を得ている方の持続化給付金はこの一時所得に入ります。

懸賞金や競馬の払戻金などはこの一時所得に含まれます。

そして、雑所得とは、この一時所得を含む9つのいずれの所得にもあてはまらない所得の事です。

副業の収入や公的年金などが雑所得になります。

では、それ以外にどのような違いがあるのでしょうか?

一時所得と雑所得の違い 個人事業主なら知っておくべき知識

一番大きな違いは所得税の計算方法です。

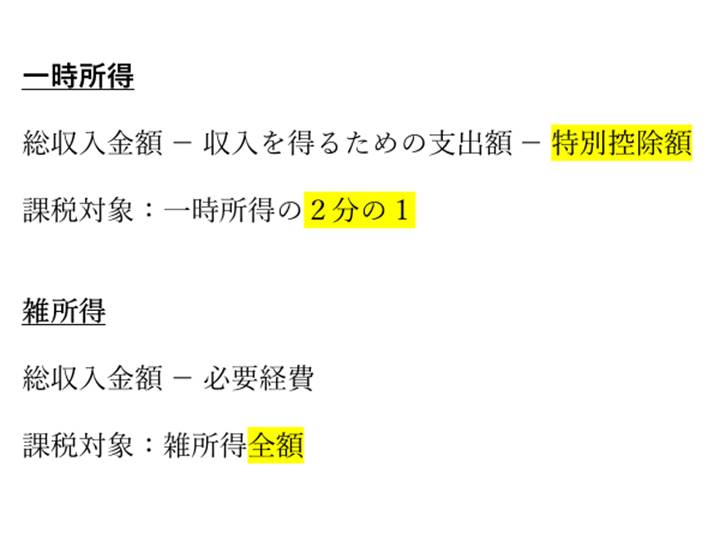

一時所得

一時所得は

総収入金額 - 収入を得るための支出額 - 特別控除額

となります。

雑所得

雑所得は

総収入金額 - 必要経費

となります。

違いとして、『収入を得るための支出額』と『必要経費』の解釈を理解する必要があります。

『収入を得るための支出額』とは

“その収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、直接要した金額に限ります。”

引用元:

国税庁HP 一時所得

とされています。

必要経費

必要経費とは

事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

- 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

- その年に生じた販売費、一般管理費その他業務上の費用の額”

引用元:

国税庁HP やさしい必要経費の知識

必要経費の方が少し広い解釈と言えます。

こう考えると雑所得の方が良さそう(差し引きできるものが多い)ですが、もう一点大きな違いがあります。

それは、特別控除です。

一時所得には50万円の特別控除があります。

一方、雑所得には特別控除はありません。

つまり、一時所得では50万円以下の場合は実質所得税が0円となります。

雑所得は特別控除はありませんので、上記の計算方法で産出された雑所得に所得税が課されることになります。

ちなみに、一時所得は上記の計算で算出された金額の二分の一に所得税が課されます。

繰り返しになりますが、これらは選ぶことができるものではありません。

条件に合致する所得で申告しなければいけませんのでご注意ください。

具体例)生命保険の満期保険金について

生命保険の満期保険金の所得の扱いは、受け取り方で違ってきます。

一時金として満額を一気に受け取る場合は一時所得になります。

年金として毎月受け取る方法を選択すると雑所得になります。

分割で受け取るとなると、一時所得の要件から外れるためです。

一時所得と雑所得の共通点

一方でこれらの所得には共通点もあります。

- 課税方法は基本的に総合課税

- 帳簿の作成、保存の義務はない

- 損益通算はできない(内部通算は可能)

総合課税とは種類の異なる所得を合算して税額を算出する課税方法です。

一部は分離課税となるものもありますが、原則総合課税です。

損益通算というのは、他の所得の黒字や赤字と合算して税金の計算をするものです。

事業所得・不動産所得・譲渡所得・山林所得だけと決まっています。

ただし、一時所得や雑所得同士の合算は可能です、これを内部通算と言います。

例えば雑所得となる副業が複数あり、赤字のものと黒字のものがあったとします。

その場合、個々の黒字と赤字を合算することができるというのが内部通算の考え方です。

まとめ

もう一度まとめます。

こうやって見てみると、一時所得の方が特別控除がある分課税対象となりにくいと言えますが、経費の金額によってはそうではないこともあります。

ただし、これらは選ぶことはできませんので当てはまる所得での申請となります。

最後までお読みいただきありがとうございました。