租税公課(ソゼイコウカ)というのは、税金や公的な団体への負担金の事を指します。

租税公課には経費にできるものとできないものがあることはご存知でしょうか?

この記事を読んだ方が良い人

- 租税公課って何?使ったことがないんだけど…

- 租税公課の仕訳が分からない

- 租税公課の按分の仕方が分からない

上記に当てはまる方は最後までこの記事を読み進めて疑問を解決してください。

それほど難しくなく、すぐに読める記事です。

では、まずは租税公課について簡単に説明します。

租税公課とは -個人事業主も抑えておきたいポイント-

租税公課というのは

国税や地方税などの税金である「租税」と、

国や公共団体などに対する交付金や会費などの公的な課金である「公課」を

合わせた勘定科目です。

租税公課には自動車税や収入印紙税などが含まれます。

ポイントは、個人事業主個人にかかる税金は含まれないということです。

所得税や住民税がその代表ですね。

もちろん、事業に関係のない租税公課も経費としての処理はできません。

主な租税公課

- 登録免許税

- 印紙税

- 固定資産税

- 動産取得税

- 自動車税(軽自動車税)

- 消費税(税込方式)

- 事業税

- 事業所税

- 都市計画税

代表的な租税公課がこちらです。

もちろん、延滞税など罰則的な税金も租税公課にはなりません。

例えば、仕事中に起きた交通反則金などは事業資金から支払うこともあると思いますが、それは租税公課ではなく事業主貸として仕訳することになります。

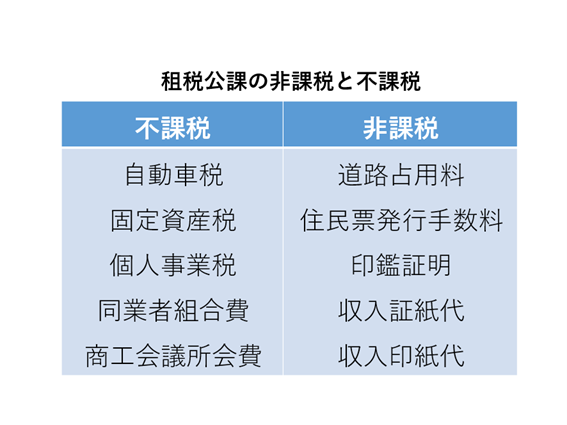

租税公課は非課税と不課税に分けられる

租税公課は消費税はかかりますせんが、仕訳においては非課税と不課税に分ける必要があります。

確定申告で納める消費税が変わってきますので。

こちらを参考にして下さい。

ただし、金券ショップで収入印紙を購入した場合は消費税対象となります。

租税公課の仕訳例

租税公課の仕訳自体はそれほど難しくありません。

多くの場合は現金支払いです。

例えば、2月17日に事業で必要な住民票を発行した場合

このようになります。

租税公課については家事按分することもあります。

家事按分とは、事業とプライベートで兼用しているものの費用の一部を経費にするものです。

車が代表的ですね、100%事業でしか使っていない車でない限りは全額経費にはなりません。

では、どれくらい家事按分として経費にできるのかというと、実際にどれくらい使っているかで考えます。

例えば、週5日は仕事で、2日はプライベートで使っているのであれば7分の5が経費ですね。

あるいは、走行距離で計算しても良いでしょう。

いずれにしても、なぜその比率で経費になっているのかをきちんと説明できるようにしてください。

このような仕訳になります、按分の比率さえ決まれば仕訳自体は簡単ですね。

租税公課を経費にするタイミング

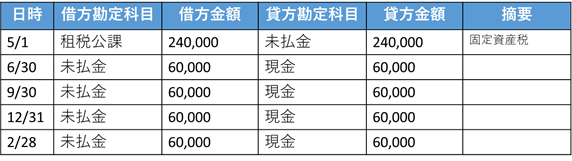

固定資産税などで分割支払いにする場合、納税通知書がきてから支払いが終わるまでに年度をまたぐことがあります。

その場合の経費は今年度、次年度どちらの経費なのか?

と悩むかもしれませんが、納税通知書が来た時点で全額その年の経費にして問題ありません。

ただし、そのシステムを変えないようにしてください。

この年だけは支払うたびに経費計上しよう、とかしてしまうとダメです。

私はややこしいので、一旦未払金処理してしまうのが楽だと思います。

余裕があれば一括で支払ってしまった方が楽ですね。

租税公課の確定申告まとめ

- 個人にかかる税金は租税公課にならない

- 不課税と非課税に分けておく(消費税の納税に関係するため)

- 家事按分も可能 (分割の場合、一括経費にできる)

租税公課については細かいところは、そのつど調べるか税理士さんに相談して確認しましょう。

それほど頻繁に使う勘定科目ではないので忘れてしまいます。

最後までお読みいただきありがとうございました。