確定申告において、絶対に必要な仕訳の一つが売上です。

売上がないということは事業をしている以上ありえません。

代表的な3つのパターンを理解しておけばだいたいの売上の仕訳は可能です。

ややこしいのは、売上計上のタイミングについてです。

原則は決まっているものの、実際には業種や取引によって多少考え方が違ってきます。

まずは会計を知るうえで重要な売上計上の原則について確認しましょう。

売上計上のタイミングについて

取引を記録するタイミングの考え方として『発生主義』と『現金主義』という会計上の考え方があります。

深く追求すると難しくなりますが、簡単に言うと

発生主義とは、『取引が発生した時点で収益や費用を計上する』考え方です。

まず、個人事業の会計の大原則はこの発生主義であるということを覚えておいて下さい。

現金主義というのは、『実際にお金が動いた時点で計上する』ものであり、家計簿のようなものです。

単式簿記というのが現金主義になりますが、個人事業主の大半は複式簿記による青色申告を行っていますので、基本的には発生主義で計上していきます。

さらに、売り上げに関しては実現主義という考え方に基づきます。

実現主義というのは売り上げが実現した時点で計上するという考え方です。

発生主義よりもう少し慎重に、確実に計上しているイメージです。

つまり、

経費は発生主義

売上は実現主義

と覚えておきましょう。

例えば

3月10日 受注

3月20日 引き渡し

3月30日 入金

という取引があった場合、発生主義の考えからすると3月10日に売上の計上をしたいところですが、実現主義の考え方から3月20日に計上することになります。

1) 個人事業主の確定申告 【その場での売上】

商品や製品を販売する業種の場合、計上基準は製品や商品を顧客に引き渡した日となります。

店頭販売で現金で売買をした場合はとてもシンプルですね。

〇月△日 借方 現金 5,000円 / 貸方 売上高 5,000円 摘要 商品□

売上があった日付で計上します。

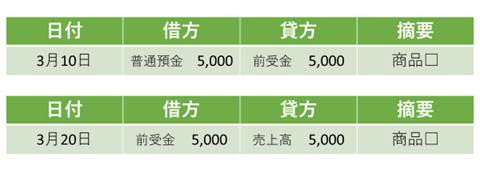

2) 個人事業主の確定申告 【前払いによる売上】

商品を引き渡す前やサービスが終了する前に代金を受け取るケースです。

このような場合は、代金を受け取った時点と商品を引き渡したもしくはサービスが終了した時点の2回仕訳を行います。

※2回目の計上の基準には出荷基準、着荷基準、検収基準などいくつかあります。今回は出荷基準で計上しています。

前受金という勘定科目を利用します。

例えば、3月10日に商品□の代金を前払いで5,000円振り込んでもらい、3月20日に商品□を引き渡した場合

3月10日 借方 普通預金 5,000円 / 貸方 前受金 5,000円 摘要 商品□

3月20日 借方 前受金 5,000円 / 貸方 売上高 5,000円 摘要 商品□

となります。

振り込みで入金してもらっているので普通預金です、現金で受け取っていれば現金で処理します。

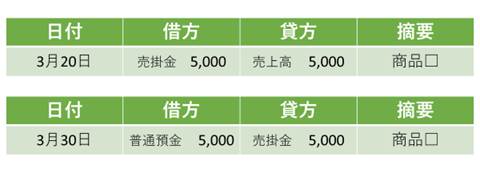

3)個人事業主の確定申告 【後払いによる売上】

一番多いのではないでしょうか?

商品を引き渡した後、もしくはサービスを提供した後に入金されるケースです。

この場合も先ほどと同様に商品を引き渡したもしくはサービスが終了した時点と代金を受け取った時点の2回仕訳を行います。

例えば、3月20日に商品□を引き渡し、3月30日に代金5,000円を振り込んでもらった場合

3月20日 借方 売掛金 5,000円 / 貸方 売上高 5,000円 摘要 商品□

3月30日 借方 普通預金 5,000円 / 貸方 売掛金 5,000円 摘要 商品□

となります。

まとめ

会計には発生主義という考え方が基本にあります。

売上に関しては、より慎重な実現主義を用います。

上記の3パターンのいずれかの計上を行うことで事足りるケースがほとんどだと思いますので、これらを例にあなたの事業の売上に合わせた仕訳をして下さい。

確定申告前に、間違いがないかどうかきちんと確認しましょう。

最後までお読みいただきありがとうございました。