料金を後から支払うという意味では似たような勘定科目である買掛金と未払金。

しかし、実際にはこれらには大きく意味の違いがあります。

この記事を読んだ方が良い人

- 買掛金と未払い金の違いが分からない

- 商品を仕入れた場合は買掛金?未払金?

- 事務用品を買った場合は買掛金?未払金?

- 買掛金で購入したけど欠品があった場合はどうするの?

このような悩みがある方はこの記事を最後まで読んで解決してください。

仕訳の実例を入れて分かりやすく解説しています。

まずは、買掛金と未払金の違いについて確認していきましょう!

買掛金と未払金の違い

買掛金:商品の仕入れに関連して利用する勘定科目

未払金:商品の仕入れに関連しない一時的な取引で利用する勘定科目

これが買掛金と未払金の違いです。

その支払った代金が商品であれば買掛金、消耗品など一時的な債務であれば未払金となります。

これでどちらの勘定科目を利用すればよいかわかりましたね。

買掛金は取引先との信頼関係によって成り立っていますので、きちんと管理しておきましょう。

買掛金と未払金の仕訳例

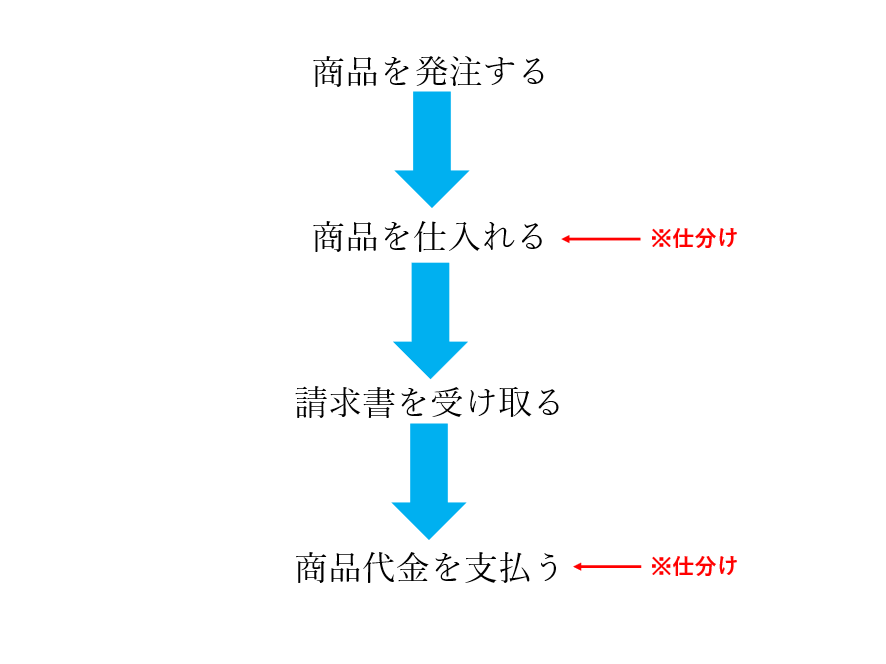

買掛金が発生する取引はおおまかに以下のような流れになります。

仕訳を行うタイミングは上記2点です。

仕入れた、というタイミングは一般的には取引先が商品を発送したタイミングです(出荷基準)。

取引先は1社ということはないと思います。

補助科目に取引先名などを記入して区別がつくようにしておかないと、支払った時の仕訳がどの買掛金なのかわかりにくくなります。

買掛金の支払い漏れなどがあると取引先との信頼に影響しかねません。

確実な取引をするためにも会計ソフト上や帳簿上できちんと確認ができるように工夫しておきましょう。

では、仕訳例を用いて考えます。

例)2月1日に商品A20個、20万円分を発注。2月10日に商品の出荷連絡があり11日に商品到着。同日開梱していると、1個に破損があることがわかり返品した。

返品は着払いであり送料負担はなし。2月28日に請求書が届き、3月3日に支払いを行った。

この例では、最初に仕訳が必要なのは2月10日です。

このタイミングで仕入れた、と考えるので買掛金で仕訳を行います。

翌日の開梱時に返品が発生しています。

返品時は仕入時と逆の仕訳を行い相殺します。

あとは商品代金を支払った時点で買掛金を相殺します。

最終的に買掛金が過不足なく0になっていることをしっかり確認します。

次に未払金の例です。

例)2月1日に事業で利用する500円の印刷紙を10個購入した。支払いは事業用のクレジットカードを利用した。

3月27日にクレジットカードから5,000円支払われた。

私もそうですが、最近はネットで事務用品などを購入した方が安いケースもあります。

買い物に行く暇がないなど様々な理由でクレジットカードで消耗品を購入する機会は多いのではないかと思います。

未払金の場合も仕訳のタイミングは買掛金と似ています。

まず、購入日、これはクレジットカードで処理をした日で問題ありません。

続いて、クレジットカードの支払いがあった3月27日に以下の仕訳をします。

未払金勘定も数が多くなるのでどの未払金なのかわかるように摘要に記載するなどして工夫しましょう。

期末時点で未使用の場合は原則、棚卸資産と計上することになっています。

実際には少額の消耗品の場合はそこまでこまかく仕訳をしていないことが多いと聞きますが、原則はきちんと理解しておきましょう。

-

商品を仕入れた時の仕訳のタイミングと記帳方法

続きを見る

買掛金と未払金の違い まとめ

- 買掛金は商品の仕入れに利用する

- 未払金は消耗品などの購入で使用する

- どの支払いなのか分かるように工夫して帳簿する

- 返品や欠品があった場合は仕入時と逆の仕訳で相殺する

買掛金は額も大きく、取引先との信頼関係に大きく影響するものです。

必ず漏れがないことを確認できるように帳簿して下さい。

最後までお読みいただきありがとうございました。