消費税は皆さんご存知でしょう、毎日買い物するたびに10%引かれているやつです。

この消費税は、税金なのに国に直接納めずにお店に支払っています、これを間接税と呼びます。

つまり、お店側になる個人事業主はお客様から受け取った消費税を国に納める必要があります。

この時、仕入れで支払った消費税と売り上げで受け取った消費税の差額を国に納めます。

詳細はこちら(『記事11』のリンク)をご覧ください。

この時に、消費税の計算方法として原則課税方式と簡易課税方式が存在します。

簡易とあるから、簡易課税方式の方が簡単でよさそう。

と思うかもしれませんが、きちんと違いを理解して選択しないと損をしてしまうことがあります。

簡易課税方式はみなし仕入れ率を用いて消費税を計算します

一つ一つの取引の消費税を元に計算するのが原則課税方式です。

そんなの簡単って思うかもしれませんが、消費税には課税、非課税、不課税、免税と様々あります。

特に小さな取引が多い企業の場合はこれらを個別に計算してやるのは経理が大変になります。

そこで、簡易課税方式では受け取った消費税にみなし税率を掛けてそれを納税額とみなしてしまおう、という考え方です。

みなし仕入れ率はこんな感じです。

第一種事業(卸売業):90%

第二種事業(小売業):80%

第三種事業(農業、林業、漁業、建築業、製造業など):70%

第四種事業(飲食店業など):60%

第五種事業(サービス業):50%

第六種事業(不動産業):40%

あなたの事業がどこに当たるのかを確認し、みなし仕入れ率を使った方が良いのかどうかを考える必要があります。

簡易課税方式は税務署に届け出が必要

簡易課税方式を利用したい場合は、税務署に届け出が必要です。

「消費税簡易課税制度選択届出書」というものです。

書類は国税庁HPからダウンロード可能です。

提出期限は適用を受けようとする課税期間の初日の前日までとなっています。

つまり、個人事業主の場合は来年の売上に対して簡易課税方式を選択したい場合は、今年の12月31日までに申請が必要です。

税務署は土日祝は開いてませんので、時間に余裕をもって提出しましょう。

また、簡易課税方式を受けられる事業主は基準期間における課税売上高が5,000万円以下と決められています。

さらに、2年間は簡易課税方式を継続しなければいけない点にも注意して下さい。

この簡易課税方式は中小企業のための特例制度なのです。

簡易課税方式と原則課税方式のわかりやすいシュミレーション

ここまでの説明で簡易課税方式について理解できたと思います。

みなし仕入れ率という概算で計算するので、場合によって得をするケースと損をするケースが存在します。

簡易課税方式は1989年の消費税導入以来中小企業の税務負担を軽減するために導入された制度ですが、活用によっては納税額においても軽減することができます。

ここでは、具体的なシュミレーションを行ってみましょう。

一般的なサービス業におけるシュミレーション

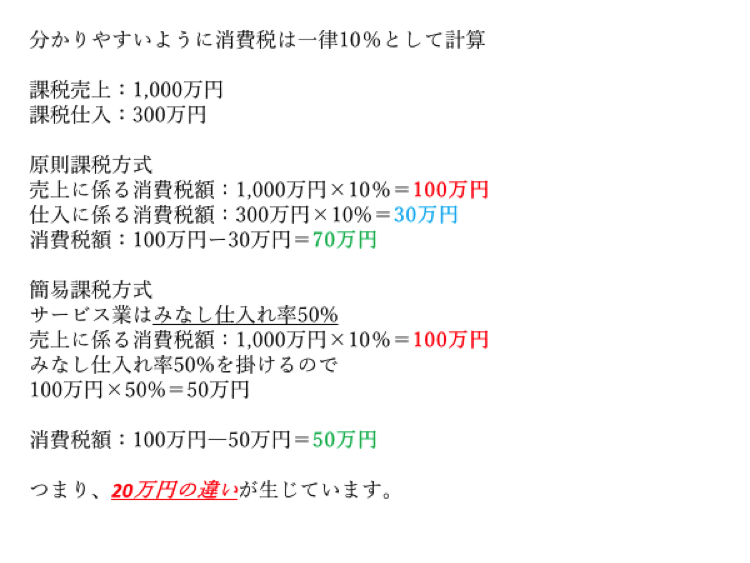

分かりやすいように消費税は一律10%として計算します。

課税売上:1,000万円

課税仕入:300万円

原則課税方式で計算すると、売上に係る消費税額は

1,000万円×10%=100万円

となります。

仕入に係る消費税額は

300万円×10%=30万円

となり、差額である70万円が納付する消費税額となります。

では、簡易課税方式でシュミレーションして見ましょう。

サービス業はみなし仕入れ率50%です。

簡易課税方式だと、先ほど計算した売上に係る消費税額100万円にみなし仕入れ率50%を掛けるので

100万円×50%=50万円

となるため、消費税額は100万円―50万円=50万円になります。

つまり、20万円の違いが生じています。

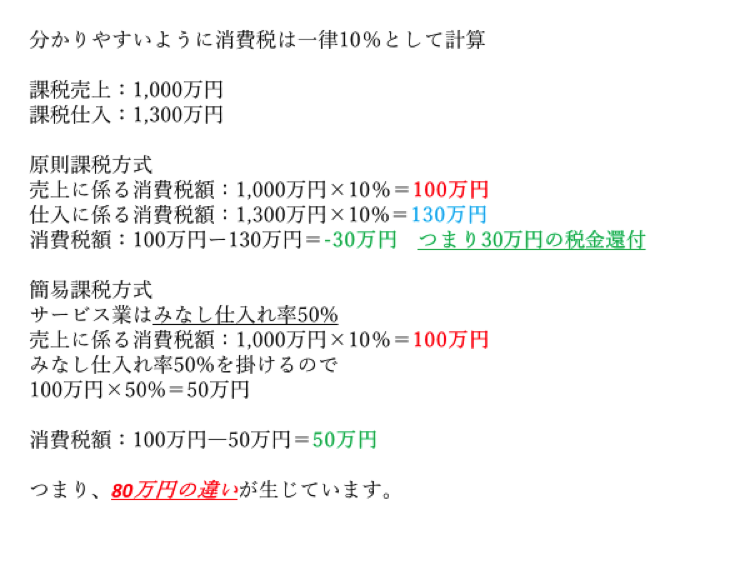

店舗の建て替えをしたケース

では、先ほどシュミレーションしたお店が店舗の建て替えをしたとします。

店舗の建て替えに1,000万円かかったとします。

そうすると、原則課税方式の場合は仕入に係る消費税額が

1,300万円×10%=130万円

と大幅に増えます。

差額として30万円の消費税の還付を受けることになります。

このように、多額の設備投資や新規出店などを考えている場合は、簡易課税方式では反映されません。

この事例でもわかるように、原則課税方式でいくのか簡易課税方式でいくのかは前々から計画的に考えておくことが重要です。

シュミレーションをしっかり行うことは事業継続に大きく関係してきます。

まとめ

いかがでしょうか?

シミュレーションをすることでだいぶイメージが湧いてきたと思います。

経費のうちで消費税が係らないものの代表格が人件費です。

法人であれば社会保険料も入ります。

これらが全体のどれくらいを占めているのかを計算することが簡易課税方式でいくのか原則課税方式でいくのかの良いシュミレーションになります。

あとはIT関係やコンサルティング関係で多いですが、ほとんどが人件費の場合です。

仕入はほとんどなくても、簡易課税方式ならサービス業として50%のみなし仕入れ率で計算ができます。

あなたの事業はどちらが良いのか考えてみて下さい。

最後までお読み頂きありがとうございました。