商品を仕入れて販売する。

最も基本的なビジネスのスタイルであり、多くの個人事業主が行っていることです。

一般的に、商品を仕入れる=経費、というイメージがあると思います。

しかし、このイメージでいると大きな失敗をすることになります。

“たくさん商品を仕入れれば利益を抑えることができて節税につながる”

そう思っている方はこの記事をきちんと読むことをお勧めします。

その考えでいくと年末に泣くことになりますよ。

例を出して具体的に分かりやすいように説明していきます。

仕入れと経費の違い|在庫の考え方を理解しよう

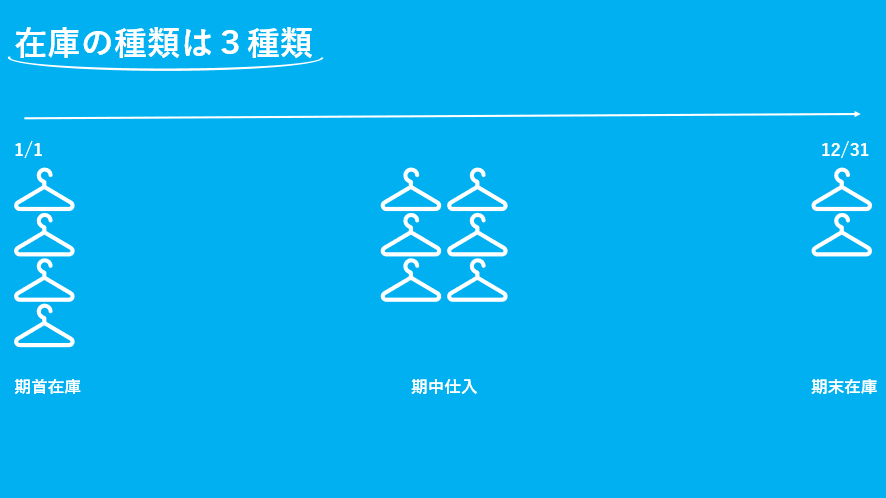

あなたは個人事業主でハンガーショップのオーナーだとします。

1月1日現在、ハンガーが4つありました。

これを期首在庫と言います。

夏ごろにハンガーが売れたので6つ仕入れました。

これが期中仕入です。

12月31日の期末時点で2つ残っています。

これが期末在庫です。

では、経費として引くことができるのはいくつでしょうか?

この1年間で売れたハンガーの数は

期首の4つ + 期中仕入の6つ - 期末在庫の2つ=8つ

です。

当たり前のように感じるかもしれませんが、これはよく覚えておいてください。

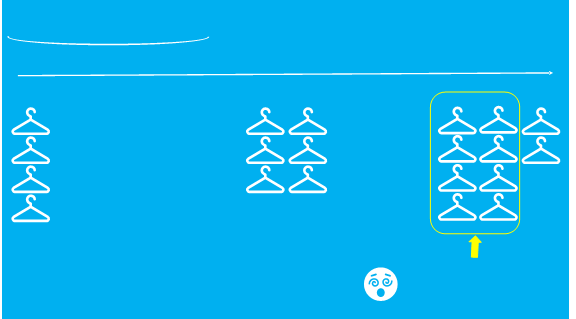

仕入れた数ではなく〇〇した数が経費になる

簿記の世界では仕入れた数=経費とは考えません。

この理屈でいくと冒頭でお話したように期末時期に大量に商品を購入すれば経費が増える、

つまり利益を減らせるので税金が抑えられるということになります。

これが大きなミスで、新人個人事業主や社長がやらかすミスです。

簿記の世界で経費(正確には仕入原価)となるのは売れた数なんです。

上の図でいくと、実際の利益となるのは

売上―(期首在庫+期中仕入―期末在庫)

なんです。

期末在庫を引くために個人事業主は必ず棚卸をやります。

棚卸で年末の在庫を確認して、仕入原価を計算することになります。

個人事業主は知っておくべき仕入れと経費の違い

ここまでは一般的な言葉として仕入れとしてきましたが、簿記上は仕入れと経費は別として扱います。

経費というのはコピー用紙やノリなど、いわゆる消耗品です。

コピー用紙を買うことで1円も利益を産むことはできず、コピー用紙を全部使えばそのお金はなくなります。

これが経費です。

一方、ハンガーを購入するというのは、一時的には手持ちのお金がなくなりますが、将来的にそのハンガーが売れればお金が戻ってきますよね?

だからこの時に減ったお金がなくなるという前提ではなく、将来への投資、換金目的の出費として取り扱います。

これを仕入れと呼んでいます。

つまり、仕入れというのは将来戻ってくる物を購入した時に使う言葉です。

言葉としての使い分けもそうですが、実際に自分の手元のお金がどう動いているのかをよく理解することは経営上も重要なことです。

個人事業主が知っておくべき仕入れと経費の違いまとめ

〇仕入れとは、将来戻ってくるお金の支払い

〇経費とは、そのままなくなるお金の支払い

〇利益の計算時に期末の在庫を引く

これらは個人事業主を始めたばかりのときはわからず悩むことも多いでしょう。

特に小売業など商品を仕入れることが多い場合はきちんと簿記の知識をつけておきましょう。

最後までお読みいただきありがとうございました。