サラリーマンの時は会社の社会保険に加入している方がほとんどだと思います。

社会保険というと、主に以下の4つを指します。

- 健康保険

- 年金

- 労災保険

- 雇用保険

あと、40歳以上であれば介護保険が含まれます。

これらは個人事業主であるあなたのために必要であることはもちろん、従業員を5人以上雇用した場合は従業員の分の社会保険も加入が必要となります。

特に健康保険と年金は会社と従業員の折半になります。

5名分となるとそれだけでも個人事業主にとって大きな負担となってきますので、資金繰りをよく考えて雇用していく必要があります。

個人事業主は健康保険はどうするの?

個人事業主が加入する健康保険は国民健康保険と呼ばれるものが通常です。

健康保険には他にも種類があるので、もし加入できるのであればそちらも検討すると良いでしょう。

健康保険はさらに「組合けんぽ」と「協会けんぽ」に分かれています。

組合けんぽは大企業が独自に健康保険組合を設立している場合です。

協会けんぽは中小企業が健康保険協会の運営する協会けんぽに加入している場合であり、多くのサラリーマンがこの協会けんぽに加入しています。

健康保険組合がある業種であればそちらに加入することも可能です。

土木・建築、医師、税理士などが該当しますのでご自分の業種をご確認下さい。

個人事業主は年金はどうするの?

サラリーマンは厚生年金に加入していましたが、個人事業主は厚生年金には加入することができません。

そもそも、厚生年金はいわゆる雇われている人のための年金です。

ただし、個人事業主が雇用した従業員を厚生年金に加入させることは可能です。

この場合も、個人事業主自身は厚生年金に加入できません。

どうしてもあなた自身が厚生年金に加入したい場合は、法人化すると加入することができます。

法人は厚生年金への加入は必須ですので、老後のことなどを考えて厚生年金を考えるのであれば、法人化を考えるのも一つの方法でしょう。

その他にも、国民年金基金や確定拠出年金への追加での加入は可能です。

年金は掛金の全額が社会保険料控除の対象となりますので、節税対策としても効果的です。

ただし、当たり前ですが年金ですので60歳以上にならないと手元に入ってこないお金になりますので貯金とは違います、注意して下さい。

個人事業主は労災保険はどうするの?

労災保険とは業務中のけがを保障するものです。

正式名称は「労働者災害補償保険」です。

しかし、個人事業主は労働者としてみなされないため、労災保険に加入することができません。

労働者というのは労働の対価として賃金を受け取っている人のことを指しますので、個人事業主はあてはまらないんですね。

1人でも従業員を雇用したら、労災保険は必須です。

正社員、パートなど労働時間に関わらずすべての従業員が対象となりますので注意して下さい。

未加入のままで営業していると、未納分の支払いとペナルティを受ける可能性があります。

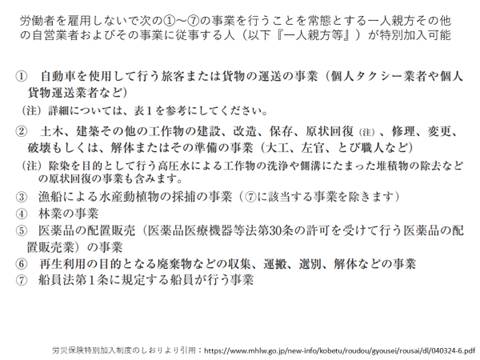

労災保険には特別加入制度というものが用意されております。

こちらは、業務の実情、災害の発生状況から労働者に準じて保護することが適当であると認められる人が対象です。

具体的には以下の職種の方が対象となります。

対象となる方は厚労省が出しているこちらのパンフレットを参照に申請してみて下さい。

個人事業主は雇用保険はどうするの?

雇用保険も労災保険と同様、個人事業主は加入できません。

1人でも従業員を雇用し、以下の条件を満たさない場合は雇用保険への加入義務があります。

雇用保険の適用除外の主な要件

1.1週間の所定労働時間が20時間未満

2.継続して31日以上雇用する予定がない

3.季節的に雇用される場合で、次のいずれかに該当する場合

・4か月以内の期間を定めて雇用される

・1週間の所定労働時間が30時間未満

4.学校教育法で規定される学校・専修学校・各種学校の学生または生徒(昼間学生)

要するに、週20時間以上、1カ月以上雇用する予定であれば加入が必要です。

なお、親族の場合は少しややこしくなります。

原則同居しておらず、他の従業員と同様に指示命令を受けており、賃金も他の従業員と変わらない、などけっこう厳しい条件があります。

個人事業主と同じ地位にいないことも条件となります、これらを満たすと思う場合には「同居の親族雇用実態証明書」を提出します。

さらに、就業規則、給与規定、タイムカード、雇用契約書などを提出する必要もあります。

これだけ必要というのは、裏を返せば通常は親族は特別待遇を受けていると思われているのでしょう。

令和2年現在の雇用保険料率は以下の通りです。

労災保険は全額雇用主負担でしたが、雇用保険は雇用主と従業員で負担します。

保険料率は業種によって異なりますので参考にして下さい。

まとめ

個人事業主になる、つまりは脱サラをして独立する時に気になるのが社会保険ではないでしょうか?

サラリーマン時代と同等の社会保険を受けて安心な老後を目指すのであれば法人化は必須です。

必ずしもそれが答えではありませんが、1つの目標としてたくさん仕事をして早く法人化を目指すというモチベーションにはなるかもしれませんね。

労働保険とされる労災保険と雇用保険は労働者の万が一のための保険です。

それはつまり、個人事業主自身のための保険にもなりますので、加入義務がある場合はきちんと加入しましょう。

最後までお読みいただきありがとうございました。